スポンサーリンク

2月16日の朝番組 「Zip」より わかりやすく

「マイナス金利」について説明していたのでマトメます。

2月16日より日本銀行が

一般の銀行から預かったお金の一部の金利をマイナスにする

「マイナス金利」が導入しました。

これにより期待されていることは 私たちが住宅を購入する時に支払う

住宅ローン金利 が安くなるということです。

「毎月の住宅ローンを支払い続けられるか心配・・・」

「金利が安くなるのはありがたい。」

など みなさん感じていることと思います。

もしかしたら 100万円以上 得する人がでてくるかもしれない!

ということで

住宅ローン金利が下がったら どんな人が得するのでしょうか?

今 すでに住宅ローンを組んで住宅を購入している方や

これから購入しようと思っている方にとってもお得な情報なので

チェックしてみましょう。

目次

住宅ローンがお得になる条件とは?

●今 残っているローン返済額がポイントです

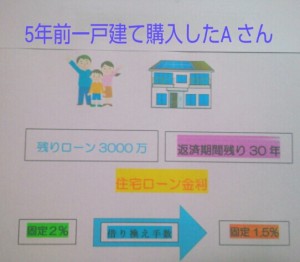

例えば)5年前に一戸建てを購入したAさんのケース・・・

(返済30年)(残り 住宅ローン3千万円)

ここに (住宅ローン金利) + (固定2%)

がかかってきます。

固定 というのは金利の変動にかかわらず ずっと同じ金利で

支払が終わるまで支払い続けるものです。

本来なら 固定で契約してしまった場合 金利は変えられないのですが

実は 銀行などに

「借り換え手数料」を払えば

低い固定金利で 住宅ローンを組み直すこともできるのです!

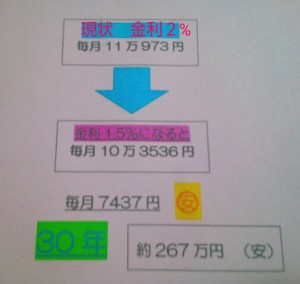

ではAさんが

組み換え手数料を支払って

1.5%の固定金利で住宅ローンを組み直したらどうなるのでしょう?

これまで 毎月 11万973円 支払っていたが

金利が1.5%になると 毎月 10万3536円となり

月々 7437円の 安くなる

残りのローン30年で計算すると 約267万円 安くなるという計算になります。

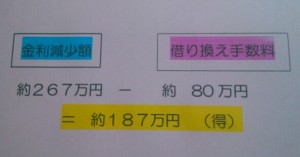

ここに 「借り換え手数料」を引くと

(金融機関によって異なります)

Aさんの場合 必要な借り換え手数料が

約80万円なので これを引きます。

約267万円 - 約80万円

=約187万円 (お得になる)

残っている住宅ローンが大きければ大きいほど

お得になる割合も大きいので まずは

残っている住宅ローン金額を確認するといいようです。

得する可能性の高い人とは?

① 住宅ローン残高が1千万円以上の人

② 現状払っている金利が0.5%以上下がる人

③ 返済期間が10年以上の人

ただし この住宅ローン金利がどのくらい下がるかということや

借り換え手数料の額が金融機関によっても違うということがあります。

最低3社ほど 金利見積もりを取って比較するとよいでしょう。

まとめ

●マイナス金利でお得になるポイントは住宅ローンの返済額

●借り換え手数料を支払えば住宅ローンを組み直せる

●残っている住宅ローン額が大きいほどお得になる割合が大きい

●借り換え手数料額は金融機関で異なるため3社ほどから見積もりを出し比較する